ارزیابی ویژند (برند) از مباحث مهم در برندسازی است؛ زیرا کمک شایانی به رشد و توسعه برند میکند. از آنجا که استانداردهای ایزو از مهمترین روشهای دقیق و سنجیده شده در علم جهانی مدیریت است و میتواند چارچوبی کاربردی برای انجام تحولات اساسی در سازمان باشد؛ این متن که همان ترجمه تخصصی ایزو 20671: ارزیابی ویژند (برند) است که البته مورد پذیرش و ترجمه سازمان استاندارد ملی ایران قرار گرفته، به صورت آزاد در دسترس همگان قرار گرفته است و شما میتوانید در ادامه مطلب آن را مطالعه فرمایید.

پیشگفتار

استاندارد «ارزیابی ویژند (برند) – اصول و مبانی» که پیش نویس آن در کمیسیونهای مربوط بر مبنای پذیرش استانداردهای بین المللی / منطقهای به عنوان استاندارد ملی ایران به روش اشاره شده در مورد الف، بند 7، استاندارد ملی ایران شماره 5 تهیه و تدوین شده، در سیصد و پنجاه و پنجمین اجلاسیه کمیته ملی استاندارد خدمات مورخ 18/8/1399 تصویب شد. اینک این استاندارد به استناد بند یک ماده 7 قانون تقویت و توسعه نظام استاندارد، ابلاع شده در دی ماه 1396، به عنوان استاندارد ملی ایران منتشر میشود.

استانداردهای ملی ایران بر اساس استانادارد ملی ایران شماره 5 (استانداردهای ملی ایران – ساختار و شیوه نگارش) تدوین میشوند. برای حفظ همگامی و هماهنگی با تحولات و پیشرفتهای ملی و جهانی در زمینه صنایع، علوم و خدمات، استانداردهای ملی ایران در صورت لزوم تجدید نظر خواهند شد و هر پیشنهادی که برای اصلاح یا تکمیل این استاندارد ارائه شود، در هنگام تجدید نظر در کمیسیون فنی مربوط، مورد توجه قرار خواهد گرفت. بنابراین، باید همواره از آخرین تجدید نظر استانداردهای ملی ایران استفاده کرد.

این استاندارد ملی بر مبنای پذیرش استاندارد بین المللی زیر به روش «معادل یکسان» تهیه و تدوین شده و شامل ترجمه تحصصی کامل متن آن به زبان فارسی میباشد و معادل یکسان استاندارد بین المللی مزبور است:

ISO 20671: 2019(E), Brand evaluation – Principles and fundamentals

0.مقدمه

1-0. کلیات

ویژند[1] (برند)ها یکی از باارزشترین داراییها هستند که در عین حال بسیار کم شناخته شدهاند.

یک ویژند (برند) باعث شناسایی کالاها و خدمات یک هستار[2] یا خود هستار به عنوان موجودیتی متمایز از هستارهای دیگر و کالاها و خدمات ارائه شده توسط آن هستارها میشود. بنابراین یک ویژند (برند) میتواند به یک هستار، یک محصول / خدمات، خط / نمونه کارهای محصولات، یک شهر، یک منطقه و مانند آن مرتبط شود. هستار ارائه دهنده میتواند تجاری یا غیر انتفاعی باشد. با این وجود در همه موارد کارکرد ویژند (برند)، ایجاد هویت متمایز برای هستار موجود در بازار است. در عمل، این کارکرد به طور سنتی دلالت بر ابلاغ مزیتهای بینظیر کالاها یا خدمات این هستار در مقایسه با سایر کالاها یا خدماتی دارد که در غیر این صورت ممکن است شبیه به هم تلقی شوند.

این مزیتها میتواند هم کارکردی و هم احساسی یا اجتماعی باشد. ویژند (برند) به صورت روز افزون، در جستجوی دست یابی به شناسایی از طریق آن دسته از تجاربی هستند که به واسطه کنشها و خدمات یا سایر عملیاتها، با هستار ارتباط دارند. این تجربیات فراتر از صرف استفاده از محصول یا خدمت بوده و منجر به پایبندسازی سطح بالاتر با آنها میشود. در نهایت، ویژند (برند)ها در قالب تاثیرات، مزایا و تجربیاتی در ذهن ذینفعان جای دارند که افراد میتوانند آنها را با کالاها یا خدمات ارتباط دهند.

ویژند (برند)ها هم برای هستارهای دارنده حق ویژند (برند) و هم برای ذینفعانی اهمیت دارند که برای مزایا و تجربیات کارکردی/احساسی/اجتماعی از نظر آنها مرتبط با ویژند (برند)، ارزش قائل هستند. منظور اصلی یک ویژند (برند) افزایش ارزش کل تجاری ویژند (برند) مورد استفاده توسط هستار، کاهش خطر و افزایش موجودیت پایدار هستار مالک بر ویژند (برند) است. اگرچه ویژند (برند)ها از نظر مزایا و یا تجربیاتی که بوسیله آنها تعریف میشوند، به طور قابل توجهی با یکدیگر تفاوت دارند، اما جای تردید نیست که یک ویژند (برند) قدرتمند میتواند مزایای مالی ایجاد کند.

در عمل، ویژند (برند)های قدرتمند باعث جذب مشتریان شده و از طریق افزایش قیمت و / یا حجم ناشی از وفاداری و تکرار خرید، باعث ایجاد عایدی بیشتر میشوند. علاوه بر این، ویژند (برند)ها میتوانند باعث کاهش هزینهها و ایجاد مزیت رقابتی در ذهن ذینفعان شوند. بنابراین ویژند (برند) بر عایدی و سوددهی اثر میگذارد و میتواند بر ارزش شرکت هم تاثیرگذار باشد.

2-0. ویژند (برند)ها به عنوان داراییهای مالی

از دیدگاه هستار، یک ویژند (برند) قدرتمند یک دارایی ارزشمند است. ارزش ویژند (برند) در نهایت به ارزش ویژند (برند) برای ذینفعان بستگی دارد. بنابراین، دو دیدگاه متفاوت وجود دارد که هستار ارائه دهنده ویژند (برند) میتواند ارزش ویژند (برند)های خود را بر اساس آنها ارزشیابی کند. یک رویکرد، از طریق روش ارزشیابی مالی است. استاندارد ملی ایران 16916: ارزش گذاری نمانام – الزامات ارزش گذاری نمانام (سال 1392)، جزئیات بیشتری را در مورد رویکردهای ارزشیابیهای ویژند (برند) ارائه میدهد.

دیدگاه دوم از طریق روش ارزشیابی غیرمالی است. این استاندارد چارچوب دقیقی را برای روش دوم ارائه میدهد و اصول اجرای ارزشیابی ویژند (برند) از دیدگاه ورودی / خروجی را مشخص میکند. بنابراین این استاندارد قصد دارد تا به عنوان استاندارد توسعه و کاربرد سایر استانداردهای ارزیابی و ارزشیابی ویژند (برند) عمل کند. از آنجا که این استاندارد یک فرا استاندارد است، پیشبینی میشود که پیشرفتهای آینده منجر به دقت بسیار بیشتر در تعاریف اصطلاحات، سنجهها و فرایندها شود.

3-0. ارزیابی و ارزشیابی ویژند (برند)

ارزیابی ویژند (برند) به سنجش ارزش یک ویژند (برند) با استفاده از نشانگرهای عناصر ورودی توسعه ویژند (برند) و ابعاد خروجی اشاره دارد که تاثیر ویژند (برند) بر مصرفکنندگان را ارزیابی میکنند. ارزشیابی ویژند (برند) به برآورد ارزش پولی یک ویژند (برند) برای شرکت در جریان تراکنشهای درونی یا بیرونی (مانند سرمایه گذاری، خریداری، فروش یا موافقت نامههای مجوزدهی) اشاره دارد. این همان دارایی خالص مالی ویژند (برند) برای شرکت به عنوان یک دارایی انتقال پذیر است. ارزشیابی ویژند (برند) مبحثی گستردهتر است و شامل ملاحظات غیرپولی هم میشود. ارزیابی و ارزشیابی ویژند (برند) مباحثی مرتبط و همکار با یکدیگر هستند. ارزشیابی ویژند (برند) از دیدگاه هستار تعریف میشود. ارزیابی ویژند (برند) از دیدگاه ذینفعان منشا میگیرد.

این استاندارد بر ارزیابی ویژند (برند) متمرکز است اما این موضوع را در چارچوب کلی انجام میدهد که رابطه میان ارزشیابی ویژند (برند) را میپذیرد.

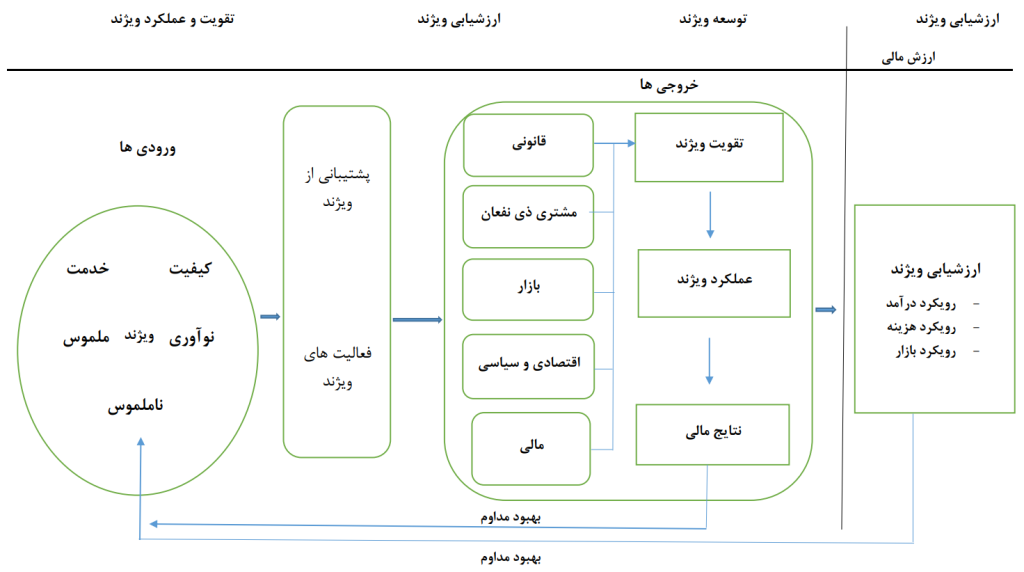

4-0. چارچوب ارزشابی ویژند (برند)

چارچوب کامل ارزیابی ویژند (برند) و ارزشیابی ویژند (برند) در شکل زیر نشان داده شده است. این چارچوب دارای سه بخش است. هر قسمت خواستار شناسایی ارزش ویژند (برند) به یک روش خاص است. هر بخش در حرکت از ارزیابی ویژند (برند) از دیدگاه ذینفعان به سمت ارزشیابی از دیدگاه هستار، از بخش قبل استفاده میکند. این تصویر عناصر ورودی مورد استفاده برای توسعه ویژند (برند) ها و ابعاد خروجی را شناسایی میکند که قدرت ویژند (برند) را ارزشیابی میکنند و این امر منجر به ارزشیابی عملکرد ویژند (برند) و نتایج مالی و در نهایت ارزشیابی ویژند (برند) میشود.

تاکید این استاندارد بر اصول کلی تحلیل و گزارش ویژند (برند) و جزئیات اجزای ورودی و خروجی در این چارچوب است. باید به این نکته توجه داشت که میتوان هرکدام از این سه بخش را به صورت جداگانه هم در نظر گرفت.

5-0. توسعه ویژند (برند)

توسعه ویژند (برند) مبتنی بر مشارکت پنج عنصر منابع ملموس، کیفیت، خدمات، نوآوری (فناوری یا فرایند) و منابع ناملموس است. این پنج عنصر پشتوانه موفقیت هر ویژند (برندی) هستند و (در نهایت) میتوانند به عنوان عوامل تعیین کننده قدرت ویژند (برند) شناخته شوند. هستارهای عملیاتی ویژند (برند) ورودیها یا سرمایه گذاریهای لازم در این پنج عنصر که تشکیل دهنده شالوده ارزش ویژند (برند) هستند را فراهم میآورند. ارزش ویژند (برند) سپس از طریق حمایتهای راهکنشی ویژند (برند) و فعالیتهای ویژند (برند) به بازار منتقل میشود.

6-0. قدرت و عملکرد ویژند (برند)

قدرت ویژند (برند) همان میزان پتانسیل مثبت یا منفی ویژند (برند) برای تاثیرگذاری بر مشتریان و سایر ذینفعان است. قدرت ویژند (برند) را میتوان به طرق مختلف سنجید. به این منظور میتوان از ابعاد مختلفی مانند قدرت قانونی ویژند (برند) یا قدرت سنجیده شده ویژند (برند) از طریق رتبه بندی مصرفکنندگان استفاده کرد. برای هر بعد، چندین نشانگر محتمل وجود دارد.

نشانگرهای احتمالی هر بعد برای ارزشیابی قدرت ویژند (برند) به تفصیل در این استاندارد مطرح شدهاند. در زمان ارزشیابی ارزش یک ویژند (برند) خاص، لازم است نشانگرهایی مرتبط و مناسب با آن ویژند (برند) انتخاب شوند. برای مثال برای کالاهای مصرفی پرسرعت (کالاهای تند مصرف) یا خدمات تجملی یا کالاهای صنعتی یا شهرهای مقصد باید از نشانگرها و ارزشهای مختلفی استفاده کرد.

عملکرد ویژند (برند)، تاثیر ویژند (برند) در بازار را ارزیابی میکند. به عنوان مثال ممکن است که یک ویژند (برند) قدرتمند تاثیر ضعیفی بر بازار داشته باشد اگر سایر عوامل خرید ارزش بیشتری در مقایسه با ویژند (برند) داشته باشند. ویژند (برند) ضعیف هم در صورت مهم نبودن سایر عوامل خرید میتواند تاثیر زیادی ایجاد کند (سطح رقابت میتواند مثالی از سایر عوامل خریداری باشد).

ارزیابی عملکرد ویژند (برند)، نیازمند مقایسه درون بازاری یا آزمون شبیه سازی شده بازار برای برآورد میزان تبدیل یک سنجه انتخابی از قدرت ویژند (برند) به سطوح مختلف فروش یا پذیرش است. بخش دوم چارچوب، بخش میانی در شکل بالا، به دنبال مشخص کردن عملکرد ویژند (برند) به عنوان سنجه میزان ارتباط یا تاثیرگذاری قدرت ویژند (برند) بر روی عملکرد ویژند (برند) در آزمون بازار متناسب با برند است. به عیارت دیگر، عملکرد ویژند (برند)، برآوردی درباره میزان تاثیرگذاری قدرت ویژند (برند) بر روی سطح رفتار بازار مشتری / ذینفع به دست میدهد. این برآورد میتواند دربردارنده سنجههای نتایج مالی هم باشد.

7-0. ارزشیابی ویژند (برند)

ارزشیابی ویژند (برند) بازتاب دهنده فرایند ارزشیابی ارزش پولی یک ویژند (برند) است. میتوان از عوامل قدرت و عملکرد ویژند (برند) برای سنجههای مالی جریان پول مانند سرعت فروش یا سطح حاشیه استفاده کرد تا به این ترتیب میزان مشارکت ویژند (برند) در جریان مالی مشخص شود. این کار سنجهای نهایی از ارزش پولی ویژند (برند) به دست میدهد. بنابراین ارزشیابی عملکرد ویژند (برند) به طور طبیعی در ارزشیابی پولی ویژند (برند) دخیل است.

8-0. بهبود مداوم

بهبود مداوم ناشی از تغییرات در نتایج ارزشیابی ویژند (برند) بین دو دوره زمانی است. امروزه ویژند (برند)ها اغلب به عنوان هزینههای لازم ضمنی تجاری برای داشتن نام، نشان واره یا علامت تجاری در نظر گرفته میشوند. میتوان به منظور افزایش ارزش هستار، ویژند (برند)ها را حداقل به صورت سالانه و به صورت فراکنشی[3] مدیریت کرده و سنجید. بنابراین ویژند (برند)ها را باید با استفاده از این استاندارد ملی ارزیابی ویژند (برند) مدیریت کرد تا به این ترتیب بتوان ارزش هستاری ایجاد شده در نتیجه بهبود در قدرت و عملکرد ویژند (برند) و در نهایت نشانگرهای نتایج مالی را افزایش داد.

بنابراین ارزیابی ویژند (برند) برای سازمانهایی که به دنبال افزایش ارزش ویژند (برند) هستند حلقه بازخورد برای بهبود مستمر یک ویژند (برند) ایجاد میکند که با گذر زمان باعث افزایش ارزش هستار میشود. میتوان با سرمایه گذاری (تغییر در ترکیب و سطح عناصر ورودی ویژند (برند) بر اساس چنین بازخوردهایی، ویژند (برند)ها را بهبود بخشید تا مزایای بیشتر و تجربیات بهتری را برای مشتریان و سایر ذینفعان و نتایح بالاتری از دارایی ویژند (برند) را برای هستارهای مالک و استفاده کننده از ویژند (برند)، ارائه دهند. بنابراین استاندارد فوق بهترین پایه و اساس و نقطه آغازی برای طرح ریزی و حاکمیت سطح بالا را در اختیار قرار میدهد که دربردارنده بهترین روشها برای مدیریت ویژند (برند) است.

اصول این چارچوب برای سرمایه گذاران و وام دهندگان بیرونی نیز کاربرد دارد. با ارزیابی قدرت ویژند (برند)، عملکرد ویژند (برند) و نتایج مالی میتوان اهداف را نه تنها برای فرایند طرح ریزی داخلی بلکه برای آن دسته از سرمایه گذاران و وام دهندگانی هم تعریف کرد که اهمیت ویژند (برند)ها را به عنوان داراییهای با ارزش درک میکنند.

چارچوب سه بخشی نشان میدهد که هر گونه ارزیابی ویژند (برند)، فرایندی پیچیده و چند بعدی است و اطلاعات مناسب برای استفادههای چندگانه را به دست میدهد. علاوه براین، ارزشیابی ویژند (برند) برای برخی از منظورها ممکت است که محدود به قدرت ویژند (برند) باشد. بهبودهای مرتبط با قدرت ویژند (برند) را میتوان از طریق سنجش مداوم رابطه میان عناصر ورودی ویژند (برند) و ابعادی تشکیل دهنده قدرت ویژند (برند)، شناسایی کرد.

اما در این چارچوب، قدرت ویژند (برند) اولین قدم برای ارزشابی عملکرد ویژند (برند)، یعنی همان تاثیرگذاری ویژند (برند) در بازار است، جایی که سایر متغیرها مانند رقابت، میتوانند بر بروندادها تاثیر بگذارند. از عملکرد ویژند (برند) هم میتوان به عنوان بخشی از روش تعیین ارزش پولی ویژند (برند) استفاده کرد.

ارزیابی ویژند (برند) اصول و مبانی

1. هدف و دامنه کاربرد

هدف از تدوین این استاندارد، تعیین مبانی و اصول برای ارزیابی ویژند (برند) است که شامل چارچوب پیوسته ارزیابی ویژند (برند)، در بردارنده عناصر لازم ورودی ویژند (برند)، ابعاد خروجی و نشانگرهای نمونه است.

این استاندارد را میتوان برای ارزیابی درونی و بیرونی ویژند (برند) بکار برد.

2. مراجع الزامی

هیچ مرجع الزامی برای این استاندارد وجود ندارد.

3. اصطلاحات و تعاریف

در این استاندارد، اصطلاحات و تعاریف زیر به کار می رود:

- دادگان اصطلاح شناختی در وبگاههای ISO و IEC آدرسهای زیر، برای استفاده در استانداردسازی وجود دارد:

- سکوی جستجوی بر خط ISO: موجود در

- دانشنامه الکترونیکی IEC: موجود در

1-3. ویژند (برند)

ویژند (برند): داراییهای ناملموس شامل اسامی، اصطلاحات، نشانهها، نمادها، نشان وارهها و طرحها، یا ترکیبی از این موارد و سایر موارد که برای شناسایی کالاها، خدمات یا هستارها، یا ترکیبی از آنها به کار میروند و باعث خلق تصاویر متمایز و ارتباطات در اذهان ذینفعان (3-1-2) میشوند و به این ترتیب باعث گردآوری منافع / ارزشهای اقتصادی میشوند.

1-1-3. هستار

هستار: فرد یا گروهی از افراد که به عنوان بازرگان، شرکت سهامی، شرکت، هم سودگان، سازمان غیرانتفاعی، بنگاه، شرکت اقتصادی، مراجع صاحب اجازه، شراکت، خیریه یا موسسه یا بخشی یا ترکیبی از این موارد و به صورت شرکتی یا غیر شرکتی و عمومی یا خصوصی فعالیت میکنند و مالکیت و / یا اختیار قانونی یا حق قانونی / قراردادی استفاده و / یا ترویج ویژند (برند) (3-1) با هدف منافع اقتصادی یا اجتماعی در یک رسته (3-1-3) را در اختیار دارند.

2-1-3. ذینفع (ها)

ذینفع(ها)[4]: شخص یا گروههای مشخصی از اشخاص که توانایی تاثیرگذاری یا تاثیرپذیری از ویژند (برند) را دارند و یا درک کردهاند که از قدرت ویژند (برند) (3-2) تاثیر خواهند گرفت.

3-1-3. رسته

رسته[5]: بخشی از بازار، اقتصاد یا جامعه که کالاها یا خدمات متمایز مرتبط با ویژند (برند) (3-1) در آن ارائه میشود.

2-3. قدرت ویژند (برند)

قدرت ویژند[6]: محاسبه مقطعی و غیر پولی ابعاد (3-4) و نشانگرهای (3-6) مرتبط یک ویژند (برند) (3-1) که نشان دهنده قدرت رقابتی درک شده در مقایسه با رقبای موجود در میان ذی نفعان (3-1-2) است

3-3. عملکرد ویژند (برند)

عملکرد ویژند[7]: ارزیابی تاثیر ویژند (برند) (3-1) در رسته (3-1-3) که به وسیله آزمون بازار (3-3-1) از قدرت ویژند (برند) (3-2) تعیین میشود.

1-3-3. آزمون بازار

آزمون بازار[8]: فعالیت پژوهشی در رسته (3-1-3) که در میان ذینفعان (3-1-2) و با هدف ارزشایبی تاثیر قدرت ویژند (برند) (3-2) بر عملکرد ویژند (برند) (3-3) انجام میشود.

4-3. ابعاد

ابعاد[9]: گروهی سازگار از رستههای (3-1-3) اعتبار سنجی شده نشانگر یا نشانگرها (3-6) اجزای قدرت ویژند (برند) (3-2) را تشکیل میدهند.

5-3. عناصر

عناصر[10]: اجزای مشخص یک ویژند (برند) (3-1) که شامل اجزای ملموس، ناملموس، کیفیت، خدمات و نوآوری است.

6-3. نشانگر

نشانگر[11]: سنجه اعتبار سنجی شدهای که به عنوان بخشی از آزمون بازار (3-3-1) قابل سنجش است و درباره قدرت ویژند (برند) (3-32 عملکرد ویژند (برند) (3-3) یا ارزشیابی ویژند (برند) (3-5) اطلاع رسانی میکند.

1-6-3. رسته نشانگر

رسته نشانگر[12]: مجموعهای از نشانگرهای (3-6) سازگار و وابسته که قابلیت نمایش در قالب یک بعد (3-4) تک را دارند.

2-6-3. سنجه

سنجه[13]: بخشی از اطلاعات یا دادههایی که قابلیت جمع آوری منظم و قابل اعتماد را دارد و میتواند در قالب یک سنجه عددی ارائه شود.

7-3. ارزیابی ویژند (برند)

ارزیابی ویژند[14]: سنجش قدرت ویژند (برند) (2-3)، عملکرد ویژند (برند) (3-3) و نتایج مالی با استفاده از عناصر (3-5) و ابعاد (3-4) مرتبط میباشد.

8-3. ارزش ویژند (برند)

ارزش ویژند[15]: ارزشمندی یک ویژند (برند) به عنوان یک دارایی برای هستار است.

9-3 ارزشیابی ویژند (برند)

ارزشیابی ویژند[16]: سنجش ارزش پولی ویژند (برند) به صورت مقطعی میباشد.

4. اصول اجرای ارزیابی ویژند (برند)

1-4. اصول کلی

ارزیاب با استفاده از نشانگرهای مرتبط و توجیه دخیل بودن و ارتباط آنها با ویژند (برند)، ویژند را هم از لحاظ عناصر و هم از لحاظ ابعاد ارزیابی میکند.

ارزیابی درونی یا بیرونی، با استفاده از چارچوب و اصول مندرج در این استاندارد، ارزیابی ویژند (برند) را انجام میدهد.

ارزیاب موظف است تا قدرت نشانگر، منابع دادههایی که به این نشانگر اطلاع رسانی میکنند، بسامد دسترس پذیری به دادهها و محدودیتهای موجود در نمایش میزان مشارکت بعد در ارزش ویژند (برند) را توجیه کند.

در صورت لزوم باید از متخصصان مستقل برای کمک به ممیزی هدفمند نشانگرها استفاده شود.

علاوه بر این، ارزیابی باید بر اساس اصول زیر باشد:

- ارزیاب ویژند (برند) باید به این حقیقت توجه کند که ذینفعان مختلف ممکن است از نظر اهمیت با یکدیگر تفاوت داشته باشند که این موضوع از طریق ارزش نسبی عناصر و ابعادی و نشانگرهای مختلفی نشان داده میشود که از آنها برای ارزشیابی یک گروه ذینفعان خاص استفاده میشود.

- ارزیابی ویژند (برند) باید با استفاده از عناصر و ابعاد متعدد و با آگاهی از دیدگاه های متفاوت انجام شود. عناصر و ابعاد مختلف میتوانند از روشهای گوناگونی برای ارزشیابی تاثیر عناصر و ابعاد بر گروه ذینفع خاص استفاده نمایند. در فرایند ارزیابی ویژند (برند) میتوان هم از روشهای تحلیل کیفی و هم از روشهای تحلیل کمی استفاده کرد.

2-4. شفافیت

فرایند ارزیابی ویژند (برند) باید شفاف باشد. این الزام شامل گزارش صریح و کمیت سنجی ورودیها، خروجیها، فرضیهها و خطرات ارزیابی میشود.

3-4. سازگاری

برای دست یابی به نتایج قابل مقایسه در یک ارزیابی، روش مورد استفاده برای ارزیابی باید سازگار باشد. اگر قرار بر این است که روش تعییر کند، باید به تغییرات اشاره شود و توانایی مقایسه نتایج توضیح داده شود.

4-4. عینیت

ارزشیابی باید بدون جانبداری انجام شود.

5. مبانی ارزیابی ویژند (برند)

1-5. کلیات

مبانی ارزیابی ویژند (برند) بر ارزیابی ارزش ویژند (برند) با استفاده از دو عامل عناصر و ابعاد و در نتیجه مشخص کردن قدرت ویژند (برند)، عملکرد ویژند (برند) و نتایج مالی تمرکز دارد. ورودیهای تخصیص یافته از سوی هستارهای عملیاتی ویژند (برند) به ویژند (برند) از سوی عناصر مشخص میشود در حالی که ابعاد به سنجش واکنشهای بیرونی به ویژند (برند) میپردازند.

نشانگرهای کاربردی باید مطابق با معیارهایی مانند اندازه شرکت، نوع خاص ویژند (برند)، منظور از ارزیابی ویژند (برند) و محیط تنظیم کننده مختلف بیروتی تعیین شود. هر یک از آنها ممکن است نوع متفاوتی از تحلیل نیاز داشته باشند. این نشانگرها باید با رقبای اصلی یا ویژند (برند)های دیگر مقایسه شوند.

فهرست نشانگرهای عناصر و ابعاد انواع مختلف ویژند (برند)ها در پیوست الف ارائه شده است.

2-5. عناصر

1-2-5. کلیات

منظور از عناصر، به خصوص از نظر عناصر ملموس، کیفی، خدماتی، نوآوری و غیر ملموس، تخصیصهای داخلی در قبال فعالیتها یا منابع تاثیرگذار بر ارزش ویژند (برند) است.

2-2-5. عناصر ملموس

عناصر ملموس به منابع قابل شناسایی و قابل سنجش مستقیمی اشاره دارد که توسط هستار اداره میشوند. از جمله نشانگرهای این عناصر میتوان به منابع موادی و منابع مالی اشاره کرد.

3-2-5. عناصر کیفیت

عناصر کیفیت به منابع اختصاص یافته به تعهد کیفیت، مدیریت کیفیت و کیفیت درک شده اشاره دارد. از جمله نشانگرهای این عناصر میتوان به پیاده سازی سامانه مدیریت کیفیت، مستندسازی فرایند و مدیران کیفیت واجد شرایط اشاره کرد.

4-2-5. عناصر نوآوری

عناصر نوآوری به منابعی اشاره دارد که به فعالیتهای نوآوری اختصاص یافته است. ازجمله نشانگرهای این عناصر میتوان به قابلیت نوآوری، پایداری و اثربخشی اشاره کرد.

5-2-5. عناصر خدمت

عناصر خدمت به فعالیتهایی اشاره دارد که مقصود از آنها تامین نیازهای مشتریان و افزایش درک از ویژند (برند) و پیایبندی به آن است. از جمله نشانگرهای این عناصر میتوان به قابلیت ارائه خدمت و اثربخشی خدمت اشاره کرد.

6-2-5. عناصر ناملموس

عناصر ناملموس به منابع فکری، راهبردی و فرهنگی اشاره دارد. از جمله نشانگرهای این عناصر میتوان به تاریخ، میراث / سنت، جایابی و شخصیت ویژند (برند)، تصویر ویژند (برند) ، منابع انسانی و مدیریت دانش اشاره دارد.

3-5 ابعاد

1-3-5. بعد قانونی

بعد قانونی به طور خاص به وضعیت حفاظت و دامنه حقوق ویژند (برند) و مالکیت آن اشاره دارد. از جمله نشانگرهای این بعد میتوان به مواردی مانند ارزشیابی نشان تجاری، نامهای تجاری، حق نشر، گواهیهای ثبت اختراع، دامنههای درون شبکهای و دیگر جنبههای مرتبط با مالکیت معنوی اشاره کرد.

2-3-5. بعد مشتری / سایر ذینفعان

بعد مشتری / سایر ذینفعان هم به ادراک روان شناختی و رفتاری و هم پاسخهای آنها اشاره دارد. سایر ذینفعان مانند کارکنان، شرکای تجارت / زنجیره تامین، سرمایه گذاران، بانکها، دولت، رسانهها و جامعه هم ممکن است نقش مهمی را در ارزشیابی ویژند (برند) انجام دهند.

از جمله نشانگرهای این بعد میتوان به مواردی مانند چگونگی تفکر و احساس مشتریان / ذی نفعان در مورد ویژند (برند) و دلایل بحث مثبت یا منفی آن در قبال ویژند (برند) و هم چنین آن دسته از فعالیتهای مشتری / ذینفعان اشاره کرد که بازتاب دهنده واکنشهای مثبت و منفی است.

این نشانگرها اغلب سنجش مستقیم مصرفکنندگان از طریق پژوهشهای بازاری برای کیفیت های کارکردی، احساسی و / یا تجربی مرتبط با ویژند (برند) هستند.

3-3-5. بعد بازار

بعد بازار، به وضعیت واقعی بازار و فرصتهای توسعه ویژند (برند) و محدودیتهای ساختاری محتمل تحمیل شده در نتیجه شرایط بازار اشاره دارد.

از جمله نشانگرهای این بعد میتوان به مواردی مانند اندازه بازار، تعداد رقبا، قدرت رقابت، نوآوری رقابتی، مسیرهای توزیع، نیروها یا روندهایی مطولب یا نامطلوب بازار که به دلیل شرایط خاص بازار بر روی ویژند (برند) تاثیر میگذارند، پتانسیلهای بازار و بین المللی بودن، اشاره کرد

4-3-5 بعد محیط اقتصادی و سیاسی

محیط اقتصادی و سیاسی به محیط کلانی اشاره دارد که ویژند (برند) در آن عمل می کند. این بعد شامل نشانگرهای نیروهای بیرونی مطلوب یا نامطلوب یا رویدادهای خارج از خود بازار میشود. از جمله آنها میتوان به مواردی مانند موافقت نامههای تجاری و سیاستهای پولی دولتی با تاثیر بالقوه مثبت یا منفی بر عملکرد ویژند (برند) اشاره کرد.

5-3-5 بعد مالی

بعد مالی، به وضعیت مالی و ظرفیت مالی ویژند (برند) اشاره میکند. این اطلاعات اغلب از حسابهای سود و زیان و ترازنامهها و سایر گزارشهای مالی شرکتها ، شهرها یا مناطق به دست میآیند. از جمله نشانگرهای این بعد میتوان به مواردی مانند سود، صرفه جویی در هزینه، حاشیهها، درآمد ، سرمایه گذاری ویژند (برند)، نوسان، گردش پول، تولید ناخالص داخلی (GDP)، بازگشت سرمایه گذاری (ROI)، دوره بازپرداخت، مسیرهای سرمایه گذاریها و نرخ خطر اشاره کرد.

6. ملاحظات ارزیابی ویژند (برند)

1-6. کارکنان

قبل از پذیرش مسئولیت مستقل، مطابق با این استاندارد ملی، از سوی مدیران / ارزیابان ویژند (برند) و ارزش سنجان ویژند (برند)، به یک دوره تجربه حرفهای برای مدیران / ارزیابان واجد شرایط ویژند (برند)، مورد نیاز است.

2-6. تمرین ها و فرایندها

ارزیاب ویژند (برند) مسئولیت دارد که:

- ارتباط عناصر و ابعاد را شناسایی کند، و نشانگرهای آنها را پایش کرده و بسنجد

- در مورد معتبر بودن یا غیر معتبر بودن نشانگرها اظهار نظر کند

- علت عقلایی انتخاب / رد نشانگرهای قابل سنجش پذیر و نحوه چیدمان آن را بیان کند

- نحوه محاسبه هر فرمول خاص مورد استفاده برای محاسبه نشانگر را بیان کند و در موارد مقتضی، تحلیل های حساسی را در قبال عوامل اصلی مورد استفاده در این مدلهای ارزشیابی انجام دهد

- ماهیت و بسامد پایش و گزارش دهی نشانگرها را شناسایی کند

- در موارد ممنوع بودن امکان سنجش نشانگر، فرضیات را بیان کند

- زمینهای که ارزیابی در آن انجام شده است را توصیف کند

- هستار باید اطلاعات مستند شده مناسب را به عنوان شاهدی برای نتایج، حفظ کند

3-6. ممیزی ارزیابی ویژند (برند)

ممیزی ارزشیابی ویژند (برند)، حداقل اقدامات لازم برای انجام ارزشیابی ویژند (برند) برای یک هستار خاص را تعیین یا اعتبارسنجی میکند. هستار میتواند ارزشیابیها را در فواصل زمانی برنامه ریزی شده یا بر اساس نیاز انجام دهد.

ممیز ارزشیابی ویژند (برند)، یکپارچگی سامانه ارزشیابی ویژند (برند) و انطباق آن با این استاندارد را تایید میکند و / یا پیاده سازی و نگهداری موثر فعالیتهای ارزشیابی ویژند (برند) از سوی هستار را بازبینی میکند.

4-6 تهیه داده ها

در طول ارزیابی، تمام دادهها و مفروضات ورودی باید از نظر ارتباط، سازگاری، درستی و اعتبار در زمان ارزیابی، توسط ارزیاب بررسی شوند.

ارزیاب در موارد کمبود یا ناکافی بودن کیفیت دادهها، باید در موارد خاص و برای هر رسته، دادههای مورد نیاز را فرض کرده و برآورد کند. در هر حال، این برآوردها در طول ارزیابی باید به صورت شفاف اظهار شده و مستند شده باشند.

5-6 نتایج ارزشیابی ویژند (برند)

نتایج ارزیابی ویژند (برند) میتواند به عنوان نمایش مقطعی قدرت ویژند (برند) بر اساس استفاده از نشانگرهای مناسب و مرتبط، مورد استناد قرار گیرد.

همانطور که در بحث ابعاد هم اشاره شد، توصیه میشود که گزارش دهی ارزیابی ویژند (برند) در قالب محتوای بازار وسیعتر و ویژند (برند)های رقابتی مورد لحاظ قرار بگیرد. این کار را میتوان با از طریق مقایسه مستقیم دادهها و هنجارسازی اطلاعات در برابر یک مقیاس ساده، برای مثال در برابر نشانگر قدرت ویژند (برند) و یا از طریق روش دیگری انجام داد که در مورد آن میان ارزیاب و هستار استفاده کننده از ویژند (برند)، برای بازبینی و بکارگیری یافتهها، توافق شده است.

کاربردهای بالقوه ارزیابی ویژند (برند) میتواند در قالب کارت امتیازدهی نشانگر، چارچوب تحلیل فرانامه، برنامه ردیابی ویژند (برند) و یا به عنوان ورودی برای تحلیل عملکرد ویژند (برند) و ارزیابی ویژند (برند) باشد. علاوه بر این از آن میتوان برای هر منظور دیگری هم استفاده کرد که از نظر ارزیاب یا هستار استفاده کننده از ویژند (برند)، مفید است.

از جمله مخاطبان گزارش ارزشیابی ویژند (برند) میتوان به مدیریت هستار استفاده کننده از ویژند (برند)، کارکنان، ذی نفعان، سرمایه گذاران، مجوزگیران، گزارش به عموم و مانند آن اشاره کرد.

پیوستها

پیوست الف. آگاهی دهنده: نمونههایی از نشانگرهای عناصر و ابعاد

جدولهای زیر مثالهایی از رستههای نشانگر برای نشان دادن عناصر و ابعاد ارزیابی ویژند (برند) را ارائه میدهند. هر کدام از رستههای نشانگرها را میتوان با نشانگرهای خاصی تحلیل کرد. ارزیاب باید در مورد قابل استفاده بودن نشانگر برای شرکتهای کوچک و متوسط (SME) در مقابل نشانگر برای شرکتهای بزرگ، ویژند (برند)های شهری یا هر نوع دیگری از ویژند (برند) تصمیم گیری کند.

مثالهایی متناسب با شرکتها، شهرها و مناطق ارائه شدهاند.

| ابعاد | نمونههایی از دستههای نشانگر | نمونههایی از نشانگرهای خاص |

|---|---|---|

| 1. ملموس | – منابع مادی – منابع مالی – سرمایهگذاری ویژند – حفاظت قانونی |

– زمین، تجهیزات، مواد خام و منابع طبیعی – نقدینگی – بودجه بازاریابی – هزینههای قانونی – سرمایهگذاری درازمدت ویژند |

| 2. کیفیت | – تعهد کیفیت – مدیریت کیفیت – درگیرسازی مشتری – کیفیت درک شده – ارتباط قیمت با کیفیت |

– پیاده سازی سامانه مدیریت کیفیت – مستندسازی فرایند – مدیران کیفیت واجد شرایط – کشش قیمتی تقاضا |

| 3. خدمات | – ارائه خدمات – قابلیت خدمات – اثربخشی خدمات |

– تعداد خدمات – تعداد افراد واجد شرایط برای خدمات – پاسخ دهی به خدمات – رضایت از خدمات مشتری |

| 4. نوآوری | – قابلیت نوآوری – اثربخشی نوآوری – توسعه پایدار – نیاز مشتری تایید شده بر اساس پژوهشهای بازار |

– هزینه تحقیق و توسعه – تعداد گواهینامههای ثبت اختراع / محصولات جدید / بازارهای جدید – کارکنان واجد صلاحیت پژوهشی |

| 5. ناملموس | – منابع فرهنگی – منابع فکری – منابع راهبردی |

– تاریخچه شرکت / میراث / سنت – راهبرد ویژند (جایگاه، تصویر، شخصیت، پویش و سایر موارد ویژند) – مهارتهای نیروی انسانی – مدیریت دانش – گزارش دهی |

| ابعاد | نمونههایی از دستههای نشانگر | نمونههایی از نشانگرهای خاص |

|---|---|---|

| 1. قانونی | – محدوده حفاظت – ثبت ویژند / نشانهای تجاری (در سطوح مختلف: محلی و بین المللی) – میزان استفاده |

– نشانهای تجاری ثبت شده/ ثبت نشده – ردههای نشان تجاری – مالکیت و محدودیتها – ثبتهای دامنه/ تعداد دامنههای سطح بالا – گواهیهای ثبت شده اختراع – تعداد و نوع مقررات |

| 2. مشتری / ذینفعان | – آگاهی از ویژند – تصویر ویژند – پایبندی رسانههای اجتماعی – روابط مشتری با ویژند – ترجیح ویژند – پاسخ رفتاری – وفاداری مشتری – مسئولیت اجتماعی / بومشناختی، پایداری |

– آگاهی با کمک -تعداد و بازدید از وبگاه و حجم / بارگیری جستجو – ثبت نام رایانامه – دوستداران/ دنبال کنندگان/ اعضا در رسانههای اجتماعی – رضایت مشتری – امتیاز ترویج دهنده شبکهای – میزان مشارکت و درگیری کاربران در صفحات مجازی – رضایت مشتری – نمره خالص مروج – تعداد گفتگوها – تعداد مشتریان وفادار – تعداد مشتریان جدید – تعداد مشتریان خارج شده |

| 3. بازار | – اندازه بازار – سهم بازار – تغییر بازار کل – بخش بندی – رقابت / تمایزگذاری |

– حجم/ ارزش اندازه بازار – رشد بازار – پتانسیل بازار – قرار گرفتن در معرض بازار / رسانه – مسیرهای توزیع – تعداد رقبای مستقیم / گروه همتایان – بین المللی بودن |

| 4. محیط اقتصادی / سیاسی | – محیط قانونی – مقررات – نشانگرهای اقتصادی – حاکمیت |

– امنیت – تعداد مقررات – نرخ بیکاری – موانع ورود – کمبود نیروی کار – خطرات احتمالی |

| 5. مالی | – سود – صرفه جویی در هزینه – حاشیهها – درآمد – سرمایهگذاری ویژند / بازاریابی – نوسان |

– درآمد – جریان نقدی – هزینه سال به سال هر واحد – سهم عملیاتی – درآمد قبل از بهره و مالیاتها (EBIT) – سرمایه گذاریهای مسیر – نرخ هزینه سرمایه – بازگشت سرمایه (ROI) – نرخ خطر |

| ابعاد | نمونههایی از دستههای نشانگر | نمونههایی از نشانگرهای خاص |

|---|---|---|

| 1. ملموس | – سرمایه گذاری/ منابع مالی – زیرساختهای گردشگری – زیرساختهای بهداشتی – زیرساختهای ایمنی – زیرساختهای آموزشی |

– هزینه کرد دولت – تعداد ساکنان – تعداد تختهای بیمارستانی/ اتاقهای هتل/ مدارس/ دانشگاهها – هزینه کرد بازاریابی و ارتباطات – زیرساختهای فرهنگی – ظرفیت پذیرش – دسترسی و ظرفیت جادهای/ هوایی/ خط راه آهن |

| 2. کیفیت | – کیفیت زیرساخت – کیفیت خدمات |

– تعداد پزشکان / 1000 – پلیس / 1000 – نقاط دانشگاهی / دانشکدهای / 1000 – فضاهای آموزش ابتدایی / 1000 – کیفیت زندگی |

| 3. خدمات | – ارائه خدمت – قابلیت ارائه خدمت – اثربخشی خدمت |

– رضایت از خدمات مشتری – تعداد افراد واجد شرایط – دسترسی به خدمت |

| 4. نوآوری | – قابلیت نوآوری – اثربخشی نوآوری – مالکیت معنوی – توسعه پایدار |

– تعداد شرکتهای جدید – هزینه کرد تحقیق و توسعه – تعداد نشانهای تجاری / گواهینامههای ثبت شده اختراع – موقعیت در رتبه بندیهای بین المللی – کارکنان واجد شرایط تحقیق و توسعه |

| 5. ناملموس | – منابع فرهنگی – منابع فکری – منابع راهبردی – فعالیتهای پشتیبانی / مشارکتی |

– تاریخ / میراث / سنت – راهبرد ویژند – موقعیتیابی، شخصیت، تصویر و پویشهای ویژند – مهارتهای انسانی، دانش – بین المللی بودن – تعداد/ ارزش شرکای پشتیبان – گزارش دهی |

| ابعاد | نمونههایی از دستههای نشانگر | نمونههایی از نشانگرهای خاص |

|---|---|---|

| 1. قانونی | – محدوده حفاظت – ثبت ویژند / نشانهای تجاری (در سطوح مختلف: محلی و بین المللی) – میزان استفاده |

– نشانهای تجاری ثبت شده/ ثبت نشده – ردههای نشان تجاری – مالکیت و محدودیتها – ثبتهای دامنه/ تعداد دامنههای سطح بالا |

| 2. مشتری / ذینفعان | – آگاهی از ویژند – تصویر ویژند – پایبندی رسانههای اجتماعی – روابط مشتری با ویژند – ترجیح ویژند – پاسخ رفتاری – وفاداری مشتری – مسئولیت و پایداری اجتماعی / بومشناختی |

– آگاهی با کمک -تعداد و بازدید از وبگاه و حجم / بارگیری جستجو – دوستداران/ دنبال کنندگان/ اعضا در رسانههای اجتماعی – شاخص تصویر – رضایت ذینفع – انتخاب گردشگری (%) – امتیاز ترویج دهنده شبکهای |

| 3. بازار | – گردشگری – اندازه / سهم بازار – بخش بندی – رقابت / تمایزگذاری (تفکیک پذیری) |

– پتانسیل و اندازه بازار – قرار گرفتن در معرض رسانه – تعداد رقبای مستقیم – نرخ رشد بازار – توسعه سهم بازار – بین المللی بودن |

| 4. محیط اقتصادی / سیاسی | – محیط قانونی – مقررات – نشانگرهای اقتصادی – ایمنی و حاکمیت |

– تعداد مقررات – نرخ بیکاری – تعداد رای دهندگان در جمعیت با سن رای دهی (%) – نرخ جرم / 1000 – دسترسی به رفاه اجتماعی / کاری |

| 5. مالی | – تولید داخلی – وضعیت مالی – هزینه بدهی – سرمایهگذاریها – سرمایه گذاری خارجی – سرمایهگذاری ویژند |

– تولید ناخالص داخلی / تولید ناخالص داخلی سرانه – مازاد/ کسری بودجه – جریان نقدی – نرخ بهره – سرمایه گذاری مستقیم خارجی – بودجه ارتباطات – بدهی اختصاصی |

سوالات متداول

1. ارزیابی ویژند (برند) چیست و چرا برای کسبوکارها مهم است؟

ارزیابی ویژند به فرایند سنجش ارزش و قدرت برند اشاره دارد که کمک میکند کسبوکارها نقاط قوت و ضعف برند خود را شناسایی کنند و بر اساس آن استراتژیهای بهبود و توسعه برند را طراحی کنند. این کار باعث افزایش ارزش مالی و مزیت رقابتی برند در بازار میشود.

2. استاندارد ISO 20671 چه نقشی در ارزیابی برند دارد؟

استاندارد ISO 20671 چارچوبی جامع و بینالمللی برای ارزیابی اصولی و علمی برندها ارائه میدهد. این استاندارد به کسبوکارها کمک میکند تا فرایند ارزیابی برند را با دقت، منظم و قابل اعتماد انجام دهند و نتایج دقیقتری برای تصمیمگیریهای مدیریتی به دست آورند.

3. تفاوت ارزیابی و ارزشیابی ویژند (برند) در چیست؟

ارزیابی برند به سنجش عوامل و ابعاد کیفی مانند قدرت و عملکرد برند اشاره دارد، در حالی که ارزشیابی برند به محاسبه ارزش مالی و پولی برند در بازار میپردازد. هر دو مفهوم مکمل هم هستند و برای مدیریت بهینه برند ضروریاند.

4. چگونه میتوان قدرت یک برند را اندازهگیری کرد؟

قدرت برند از طریق شاخصها و نشانگرهایی مثل اعتبار قانونی، میزان شناخت مصرفکننده، وفاداری مشتریان و تاثیرگذاری احساسی بر مخاطب اندازهگیری میشود. استاندارد ISO 20671 راهنمای دقیقی برای انتخاب این نشانگرها بر اساس نوع برند و بازار هدف ارائه میدهد.

5. ارزیابی مداوم ویژند (برند) چه مزایایی دارد؟

مدیریت و ارزیابی مداوم برند کمک میکند تا تغییرات بازار و نیازهای مشتریان به سرعت شناسایی شود و فرصتهای بهبود مستمر برند فراهم گردد. این روند موجب افزایش پایدار ارزش برند، کاهش ریسک و تقویت جایگاه رقابتی در بازار خواهد شد.

[1] Brand

[2] Entity

[3] Proactively

[4] Stakeholder(s)

[5] Category

[6] Brand strength

[7] Brand performance

[8] Market test

[9] Dimensions

[10] Elements

[11] Indicator

[12] Indicator category

[13] Measure

[14] Brand evaluation

[15] Brand value

[16] Brand valuation